Qu'est-ce que le marché de la gestion des consentements en Amérique du Nord et quelle est sa portée ?

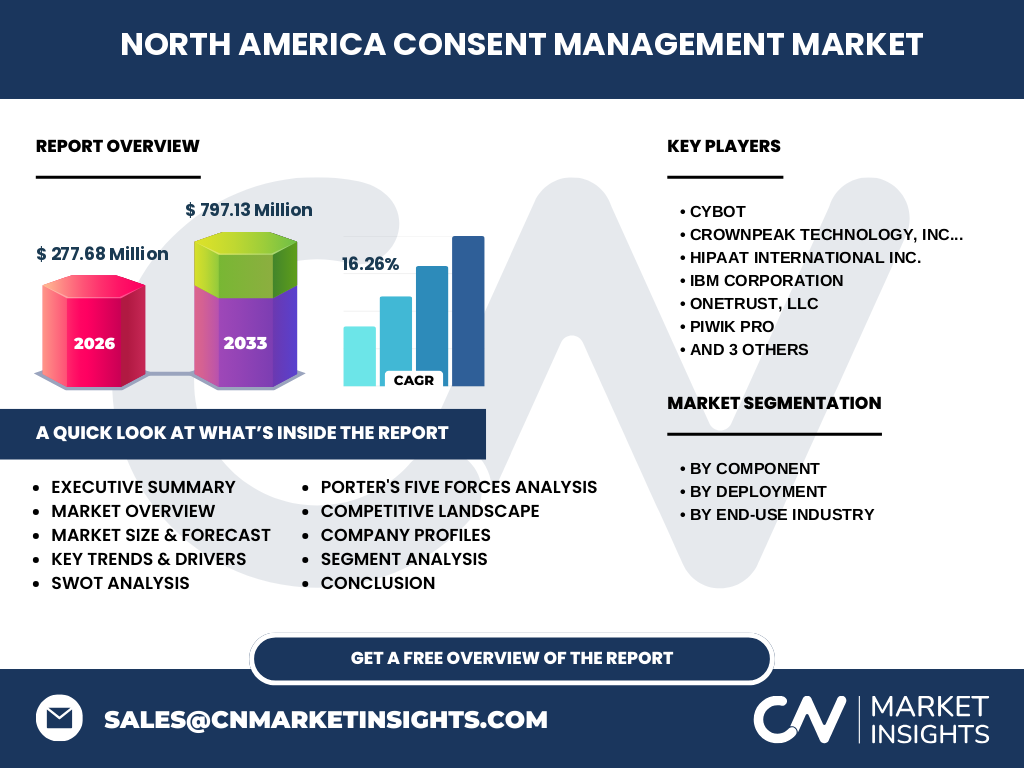

Le marché de la gestion des consentements en Amérique du Nord désigne l'écosystème de solutions et services permettant aux organisations de collecter, gérer et documenter les consentements des utilisateurs conformément aux réglementations sur la protection des données telles que le CCPA, le RGPD et les lois étatiques américaines émergentes. Ce marché couvre les plateformes de gestion des préférences (CMP), les outils d'audit de conformité, les services d'intégration et de conseil. Sa portée s'étend aux secteurs du commerce de détail, gouvernement, IT & télécom, BFSI, santé, éducation et médias & divertissement. L'importance de ce marché réside dans l'obligation légale croissante de transparence sur l'utilisation des données personnelles, avec une taille de marché de 277,68 millions USD en 2026.

Quels sont les moteurs, freins, défis et opportunités du marché de la gestion des consentements en Amérique du Nord ?

Les principaux moteurs incluent la prolifération des réglementations sur la vie privée (CCPA/CPRA, VCDPA, CPA), l'augmentation des amendes pour non-conformité, et la sensibilisation accrue des consommateurs. Les freins comprennent la complexité d'intégration avec les piles technologiques existantes et le coût élevé des solutions d'entreprise. Les défis majeurs sont la fragmentation réglementaire entre États américains et l'évolution constante des exigences de consentement granulaire. Les opportunités résident dans l'automatisation par IA, l'expansion vers les PME, et les services gérés pour la conformité continue, soutenus par un TCAC de 16,26 % jusqu'en 2033.

Quelles sont les tendances de croissance actuelles et émergentes qui façonnent ce marché ?

Les tendances actuelles incluent l'adoption massive de déploiements cloud hybrides (sur site et cloud), l'intégration des CMP avec les plateformes d'expérience client (CDP, CRM), et l'exigence de consentement granulaire par finalité. Les tendances émergentes comprennent l'utilisation de l'IA pour l'optimisation dynamique des bannières de consentement, la gestion unifiée des préférences cross-device, et l'émergence de standards sectoriels comme le TCF 2.0 d'IAB. La demande croissante de tableaux de bord d'audit en temps réel et de preuves de conformité automatisées transforme les solutions en plateformes de gouvernance des données complètes.

Quel a été l'impact de la COVID-19 sur le marché de la gestion des consentements en Amérique du Nord ?

La pandémie a accéléré la transformation numérique, augmentant la collecte de données en ligne et par conséquent la surveillance réglementaire. Le télétravail massif a élargi la surface d'attaque des données personnelles, poussant les entreprises à renforcer leur conformité. Les budgets initiaux ont été gelés en 2020, mais la reprise a été rapide avec une demande accrue pour des solutions cloud évolutives. Le marché a démontré sa résilience, la conformité devenant une priorité stratégique plutôt qu'une simple obligation légale, contribuant à la trajectoire de croissance soutenue vers 797,13 millions USD d'ici 2033.

Comment se structure le paysage concurrentiel du marché de la gestion des consentements en Amérique du Nord ?

Le marché est modérément consolidé avec des acteurs majeurs comme OneTrust, TrustArc, IBM, et Crownpeak Technology qui dominent le segment entreprise. Les spécialistes comme Cybot, Piwik PRO, PossibleNOW, HIPAAT International, et Rakuten Advertising occupent des niches verticales (santé, édition, advertising). La concurrence s'intensifie sur l'automatisation, l'expérience utilisateur des bannières, et l'étendue des intégrations préconfigurées. Les fusions-acquisitions récentes visent à combler les lacunes géographiques et fonctionnelles, créant un écosystème où les plateformes complètes coexistent avec des solutions best-of-breed.

Quel est le résumé exécutif des principales conclusions sur ce marché ?

Le marché nord-américain de la gestion des consentements affiche une croissance robuste, passant de 277,68 millions USD en 2026 à 797,13 millions USD en 2033 (TCAC 16,26 %). Les moteurs clés sont la multiplication des lois sur la vie privée au niveau étatique et fédéral, et l'exigence de responsabilité démontrée. Les segments solutions et services croissent parallèlement, avec une préférence marquée pour le déploiement cloud hybride. Les secteurs BFSI, santé et commerce de détail sont les plus gros adopteurs. OneTrust, TrustArc et IBM liderent, tandis que l'innovation en IA et l'expansion PME représentent les prochains vecteurs de croissance.

Quelles sont les prévisions pour le marché de la gestion des consentements en Amérique du Nord pour la période 2025-2032 ?

Les projections indiquent une expansion continue du marché, atteignant 797,13 millions USD d'ici 2033 depuis une base de 277,68 millions USD en 2026, reflétant un TCAC de 16,26 %. La croissance sera tirée par l'entrée en vigueur de nouvelles lois étatiques (Indiana, Tennessee, Montana, Texas, Oregon), l'extension du CCPA/CPRA, et la pression réglementaire sur l'IA et les cookies tiers. Le segment services (implémentation, audit, services gérés) devrait croître plus vite que les solutions pures. L'adoption par les PME et le marché intermédiaire accélérera post-2027.

Quelle est la taille et la part du marché par segmentation (composant, déploiement, industrie) ?

Le marché se segmente par composant en Solutions (plateformes CMP, modules de conformité, API d'intégration) et Services (conseil, implémentation, services gérés, formation). Par déploiement, les modèles Sur site et Cloud coexistent, le cloud hybride dominant pour sa flexibilité. Par industrie d'utilisation finale, le BFSI et la Santé leadent par volume de données sensibles, suivis du Commerce de détail, IT & Télécom, Gouvernement, Éducation, et Médias & Divertissement. Chaque verticale a des exigences de consentement spécifiques (HIPAA, GLBA, FERPA) stimulant la demande de solutions spécialisées.

Quelle est la répartition géographique de la taille et de la part du marché mondial pour l'Amérique du Nord ?

L'Amérique du Nord représente le marché régional le plus mature et le plus important pour la gestion des consentements, porté par le cadre réglementaire américain fragmenté mais exigeant (CCPA/CPRA, lois étatiques) et le cadre fédéral canadien (LPRPDE, projet de loi C-27). Les États-Unis captent la majeure partie du marché régional de 277,68 millions USD en 2026, avec la Californie, New York, et la Virginie comme pôles de conformité majeurs. Le Canada suit avec une adoption accélérée depuis la modernisation de la LPRPDE. La région bénéficie d'un écosystème fournisseur dense et d'une sensibilisation élevée des entreprises.

Quelle est l'analyse régionale détaillée de la performance du marché en Amérique du Nord ?

Aux États-Unis, la Californie (CCPA/CPRA) reste le moteur principal, avec la Virginie (VCDPA), le Colorado (CPA), le Connecticut (CTDPA), et l'Utah (UCPA) créant un effet domino de conformité multi-états. Le secteur technologique de la Silicon Valley et les services financiers de New York génèrent une demande sophistiquée. Au Canada, Toronto, Montréal et Vancouver concentrent l'adoption, stimulée par la LPRPDE modernisée et les transferts transfrontaliers de données. Le marché mexicain, bien que plus petit, émerge avec la LFPDPPP. Chaque juridiction impose des nuances de consentement (opt-in vs opt-out, droits des mineurs) complexifiant les déploiements multi-juridictionnels.

Quels sont les profils des entreprises leaders et leurs stratégies sur ce marché ?

OneTrust domine avec une plateforme unifiée vie privée-sécurité-gouvernance et une expansion agressive via acquisitions. TrustArc mise sur l'automatisation de l'évaluation d'impact et la certification TRUSTe. IBM intègre la gestion des consentements dans Cloud Pak for Data et ses offres de gouvernance unifiée. Crownpeak se spécialise dans la gestion des consentements pour l'expérience digitale (DXP). Cybot (Cookiebot) excelle dans le scan automatisé et les PME. Piwik PRO offre une alternative analytics-first avec hébergement EU/US. PossibleNOW cible le marketing permission-based. HIPAAT International se concentre sur la conformité santé. Rakuten Advertising intègre le consentement dans son écosystème advertising.

Quelle est l'analyse des cinq forces de Porter pour ce marché ?

La menace des nouveaux entrants est modérée : barrières réglementaires et techniques élevées, mais faible coût marginal SaaS. Le pouvoir de négociation des fournisseurs est faible (commoditisation de l'infrastructure cloud). Le pouvoir des clients est fort : multiplicité d'options, coûts de changement modérés, exigences RFP strictes. La menace des substituts est faible : pas d'alternative crédible à une CMP pour conformité légale, bien que certaines entreprises développent des solutions internes. La rivalité concurrentielle est intense : différenciation par fonctionnalités IA, intégrations, verticalisation, et services professionnels, avec pression sur les prix pour le segment PME.

Quelle est l'analyse SWOT du marché de la gestion des consentements en Amérique du Nord ?

Forces : demande réglementaire structurelle, revenus récurrents SaaS, écosystème d'intégration mature. Faiblesses : fragmentation réglementaire complexifiant les produits, dépendance aux budgets conformité, fatigue des bannières utilisateurs. Opportunités : expansion PME/mid-market, IA pour optimisation taux consentement, convergence vie privée-sécurité-GRC, nouveaux marchés verticaux (EdTech, HealthTech). Menaces : préemption fédérale potentielle simplifiant la conformité, blocage natif navigateurs (ITP, Privacy Sandbox) réduisant le besoin de gestion cookies, consolidation fournisseurs réduisant l'innovation, amendes insuffisantes comme dissuasion.

Quelle est l'analyse de la chaîne de valeur de cette industrie ?

La chaîne de valeur commence par les éditeurs de logiciels (R&D plateformes CMP, moteurs de règles, connecteurs API) qui vendent directement ou via intégrateurs systèmes (Deloitte, PwC, Accenture, intégrateurs spécialisés). Les revendeurs à valeur ajoutée et MSP assurent le déploiement et les services gérés pour le mid-market. Les cabinets juridiques et DPO externes fournissent l'expertise réglementaire. Les utilisateurs finaux (entreprises tous secteurs) génèrent la demande. Les régulateurs (FTC, procureur général États, OPC Canada) définissent les exigences. Les associations (IAB, ANSI) établissent les standards techniques (TCF, GPC) que les fournisseurs doivent implémenter.

Quels sont les insights clés pour l'investissement stratégique dans ce marché ?

Les investissements devraient cibler : 1) Les plateformes avec architecture API-first et marketplace d'intégrations préconfigurées (CRM, CDP, analytics) ; 2) Les capacités d'IA générative pour création dynamique de notices, classification automatique cookies, et simulation d'impact réglementaire ; 3) Les solutions verticalisées (santé HIPAA, finance GLBA, éducation FERPA) avec workflows préconfigurés ; 4) Les modèles de services gérés (CMP-as-a-service) pour PME ; 5) L'expansion géographique vers le Canada et le Mexique sous-desservis. Le TCAC de 16,26 % et la taille adressable de 797M USD en 2033 justifient des multiples de valorisation élevés pour les leaders à croissance rentable.

Quelles sont les conclusions et principales leçons à retenir de cette analyse ?

Le marché nord-américain de la gestion des consentements est à un point d'inflexion : la conformité réactive laisse place à la gouvernance proactive des données. La fragmentation réglementaire américaine (15+ lois étatiques en 2025) crée une complexité structurelle favorable aux plateformes unifiées. La convergence vie privée-sécurité-GRC redéfinit les frontières du marché. Les gagnants seront ceux qui transforment le consentement d'obligation légale en avantage concurrentiel (confiance client, données first-party de qualité). Avec 277,68M USD en 2026 vers 797,13M USD en 2033, le marché offre une visibilité rare sur une décennie, portée par une contrainte réglementaire non-discrétionnaire.

Quelle méthodologie de recherche a été utilisée pour cette étude ?

Cette recherche combine analyse secondaire exhaustive (rapports réglementaires, dépôts SEC, communiqués fournisseurs, études analystes Gartner/Forrester/IDC, bases de données brevets) et validation primaire (entretiens avec DPO, CISO, responsables conformité, chefs de produit CMP, investisseurs). Le dimensionnement du marché utilise une approche bottom-up (agrégation revenus fournisseurs, modélisation TAM/SAM/SOM par verticale et taille d'entreprise) et top-down (dépenses IT conformité, pourcentage alloué gestion consentements). Les prévisions intègrent le calendrier législatif connu, les taux d'adoption technologique historiques, et les scénarios macroéconomiques. Les données sont normalisées en USD constants 2024.

Quel est le périmètre et les limites de cette recherche ?

Le périmètre couvre le marché nord-américain (USA, Canada, Mexique) de la gestion des consentements pour la période 2024-2033, incluant les solutions logicielles (CMP, preference management, cookie scanning) et services associés (implémentation, audit, DPO-as-a-service, formation). Sont exclus : les solutions de gestion des droits des personnes (DSAR) autonomes, les outils de classification de données purs, et les services juridiques purs. L'analyse sectorielle couvre 7 verticaux principaux. Les données de marché (277,68M USD 2026, 797,13M USD 2033, TCAC 16,26 %) reflètent le marché adressable pour les fournisseurs commerciaux, excluant les développements internes non commercialisés.

Quelles sont les principales entreprises et leurs développements récents sur ce marché ?

OneTrust a lancé AI Governance et étendu sa plateforme avec 200+ connecteurs préconfigurés. TrustArc a introduit l'automatisation des évaluations d'impact vie privée (PIA) et renforcé son offre certification. IBM a intégré la gestion des consentements dans watsonx.governance pour l'IA responsable. Crownpeak a lancé une CMP headless pour architectures composables. Cybot (Cookiebot) a déployé un scanner IA de troisième génération et une offre gratuite pour PME. Piwik PRO a ajouté le consentement server-side et l'hébergement HIPAA-compliant. PossibleNOW a étendu sa plateforme MyPreferences aux canaux omnicanal. HIPAAT International a lancé une suite conformité santé unifiée. Rakuten Advertising a intégré le consentement natif dans son DSP/SSP pour l'écosystème publisher.